Face à l’évolution de la société et à l’augmentation des besoins et dans le cadre de la crise actuelle, il est nécessaire de repenser le financement de la Sécurité sociale et plus largement de la protection sociale. La CGT a décidé de partir à la reconquête de la Sécurité sociale. Pour cela, elle fait des propositions offensives qui renforcent une conception du financement de la « Sécu » basée sur les richesses produites par le travail.

Ces propositions ont pour objectif d’une part de répondre aux droits fondamentaux des salariés et leur famille, des retraités, des chômeurs, par une augmentation des capacités de financement et, d’autre part, de participer à la revalorisation de la qualité, du sens et du rôle du travail. Elle propose de le faire, en cohérence : financement de la Sécurité sociale et plus largement de la protection sociale, de l’État et des collectivités territoriales.

CRISE DES RECETTES ?

Non, les dépenses de protection sociale ne « dérapent » pas. Celles du régime général de la Sécurité sociale augmentent de moins de 3 % par an (1), alors que les besoins non satisfaits (les soins dentaires, les lunettes, l’augmentation des pensions, l’ouverture de places en crèches, etc.), ou nouveaux (autonomie des personnes âgées, allocation autonomie jeune notamment),nécessiteraient au contraire qu’elles augmentent plus vite.

La vérité, c’est que la Sécu manque de ressources. En cause : la faiblesse des salaires et lasuppression d’emplois, donc l’insuffisance de cotisations. Cet assèchement des ressources remonte aux années 1990, avec le gel des taux de cotisation, les exonérations non compensées.Les dépenses sociales, loin d’être des « coûts », produisent de la richesse, et participent au développement économique : un salarié est plus productif s’il est en bonne santé, les entreprises qui investissent en France le savent parfaitement.

(1) Commission des comptes de la sécurité sociale « L’évolution des dépenses de Sécurité sociale (2002-2012) » Point n° 24 de la CCSS, février 2012.

UNE NOUVELLE DYNAMIQUE DU FINANCEMENT DE LA SECURITE SOCIALE, SOCLE DE LA PROTECTION SOCIALE

Cette nouvelle dynamique est portée par la cohérence des propositions de la CGT en matière de politiques publiques : modification du calcul de la cotisation, transformation de la CSG, réforme de la fiscalité.Tout en gardant une distinction claire entre cotisations, CSG et impôts pour le financement de la Sécurité sociale et plus largement de la protection sociale, la CGT veut agir sur la totalité des prélèvements obligatoires qui doivent favoriser le travail : réduire le chômage, supprimer le travail illégal, développer la prévention, favoriser l’emploi, le salaire, l’égalité professionnelle, la formation plutôt que les dividendes ou la spéculation. Il s’agit de mettre en cohérence les propositions CGT sur l’ensemble des prélèvements obligatoires pour construire une dynamique vertueuse en faveur du travail : que ce soit par la cotisation, une CSG profondément transformée ou par l’impôt.

REAFFIRMER LA PRIORITE A LA COTISATION SOCIALE...

La cotisation sociale doit demeurer la clé de voûte du financement de la Sécurité sociale. Salaire socialisé, elle rémunère le travail. Même la cotisation dite « employeur » est une partie indissociable du salaire, dont l’entreprise n’est que la collectrice. La cotisation sociale est automatiquement affectée au financement de la Sécurité sociale, au contraire de l’impôt dont l’affectation, décidée par le parlement, peut changer chaque année. Il est impératif de conserver ces ressources sûres pour la Sécurité sociale.Or, depuis les années 1990, les exonérations compensées par l’État et la création de nouveaux impôts tendent à fiscaliser les ressources : les cotisations sociales ne représentent aujourd’hui plus que 59 % des recettes du régime général. Cette évolution dévalorise le travail en le privant d’une partie de sa rémunération. En portant sur les bas salaires, ces exonérations incitent, en outre, les entreprises à tasser les rémunérations vers le bas, ce qui aboutit à nier les qualifications. C’est pourquoi la CGT appelle à la suppression des exonérations. Elle demande aussi l’intégration dans le calcul des cotisations de toutes les formes de rémunérations qui en sont actuellement exonérées (épargne salariale, intéressement, stock option, primes des fonctionnaires, etc.), ce qui dissuaderait les entreprises d’avoir recours à ces revenus aléatoires et discriminatoires.

...MODULEE POUR L’EMPLOI ET L’INVESTISSEMENT PRODUCTIF

La CGT propose une modulation du taux de la cotisation employeurs : le taux de cotisation diminuerait en cas d’augmentation de la masse salariale par rapport à la richesse produite (la valeur ajoutée) et augmenterait dans le cas contraire. Cela inciterait les entreprises à développer l’emploi et la reconnaissance des qualifications par la rémunération. Articulée à une transformation fondamentale de la CSG qui inciterait les entreprises à développer l’investissement productif plutôt que la distribution de dividendes aux actionnaires, cette modulation ferait de la cotisation sociale un outil au service du développement économique, par l’emploi de qualité et l’investissement productif, à l’opposé de la logique mortifère de la financiarisation.

"COUT DU TRAVAIL" OU COUT DU CAPITAL ?

Le patronat objectera que ces mesures augmenteront le « coût du travail » et nuiront à la compétitivité. Ce discours masque une volonté d’aggraver le déplacement du partage des richesses produites au profit des actionnaires. Le travail n’est pas un coût, il produit des richesses, et les salaires, directs et socialisés, en sont une juste rémunération légitime.Quant à la concurrence étrangère, il est d’abord inconcevable d’espérer rivaliser avec les niveaux de salaires des pays émergents, qui sont de 15 à 20 fois inférieurs. À ce petit jeu, tant qu’un salarié français sera payé ne serait-ce qu’au Smic, il ne sera pas « compétitif », sauf à considérer qu’il faut abaisser le niveau de tous les salaires ! D’ailleurs, les importations en provenance de Chine ou d’Inde ne représentent que 6 % de nos échanges extérieurs.

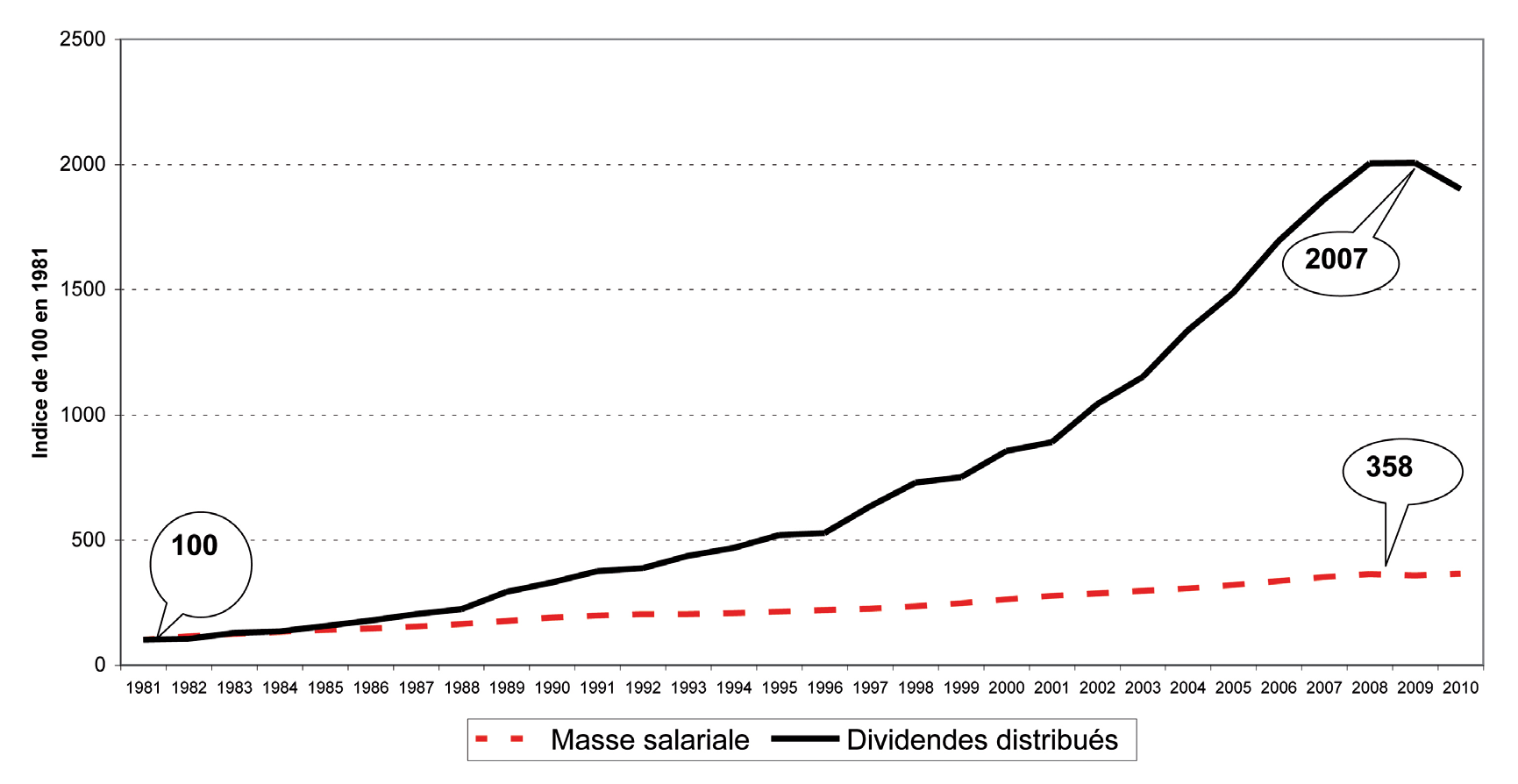

L’essentiel de notre concurrence est européenne. Et pour reprendre l’exemple fétiche du Medef et du gouvernement, ce n’est pas le « coût du travail » qui explique nos différences de performances avec l’Allemagne. La France souffre bien plus de la désindustrialisation et d’un déficit de qualité de ses exportations qui résulte de l’insuffisance d’investissements dans la recherche et l’enseignement supérieur. Quant à parler de « coûts », on ferait bien de se pencher sur ceux du capital. Les dividendes versés sont, en France, parmi les plus élevés de l’Union européenne, ce qui pénalise lourdement les salaires et les investissements dont nous aurions besoin. Enfin, contre l’idée de réduire les salaires et les droits sociaux, il est souhaitable d’agir pour que l’ensemble des peuples accèdent à des niveaux élevés de protection sociale et de rémunérations...

Transformer la CSG de fond en comble:

Créée en 1991, la CSG représente 1/5e des recettes de la Sécurité sociale. Son extension progressive en fait aujourd’hui le premier prélèvement sur les revenus (environ 84 milliards d’euros en 2010), loin devant l’impôt sur le revenu (55 milliards d’euros). Seuls les revenus de remplacement (1) (chômage, indemnités journalières, retraites) des foyers non imposables en sont exonérés. Elle n’est cependant pas tout à fait un impôt : contrairement à l’impôt, elle est affectée au financement de la Sécurité sociale, et pour la CGT cette affectation est une exigence. C’est la garantie de ressources pérennes pour la Sécu.

La CSG pèse bien plus sur les revenus d’activité et de remplacement (87 % de la CSG) que sur les revenus du capital et du patrimoine (2) qui profitent aux catégories les plus aisées. Cependant, elle est actuellement la seule contribution des revenus financiers (3) et du patrimoine au financement de la Sécurité sociale.

La CGT propose de transformer de fond en comble la CSG :

- En créant une contribution sur les revenus financiers des entreprises (actuellement exclus du calcul) à hauteur de la cotisation salariale,

- En gelant, puis en diminuant progressivement les taux sur les revenus d’activité et de remplacement,

- En augmentant ceux sur les revenus financiers et du patrimoine.

Cette mesure permettrait de mettre une partie des profits à contribution et changerait complètement le caractère de la CSG.

La nécessaire réforme fiscale:

Enfin, il faut concevoir une réforme fiscale articulée à celle du financement de la Sécurité sociale qui favorise l’emploi, les salaires, les investissements productifs et, par conséquent, les cotisations sociales.

La CGT est opposée à une fusion de la CSG et de l’impôt sur le revenu, qui fusionnerait les budgets de l’État et de la Sécurité sociale, et signerait la fin de l’autonomie de la gestion de celle-ci. En revanche, elle revendique, parallèlement à la modulation de la cotisation et à la transformation de la CSG, une réforme de la fiscalité, dans le sens d’une plus grande progressivité et d’une modulation du taux d’imposition selon le comportement des entreprises.

En faisant de l’impôt progressif sur le revenu la clé de voûte du système fiscal, en diminuant la TVA, en modulant aussi l’imposition des entreprises en fonction de l’emploi et des investissements, la CGT propose de faire de la fiscalité un outil au service du développement économique, de l’emploi qualifié et de la satisfaction des besoins.